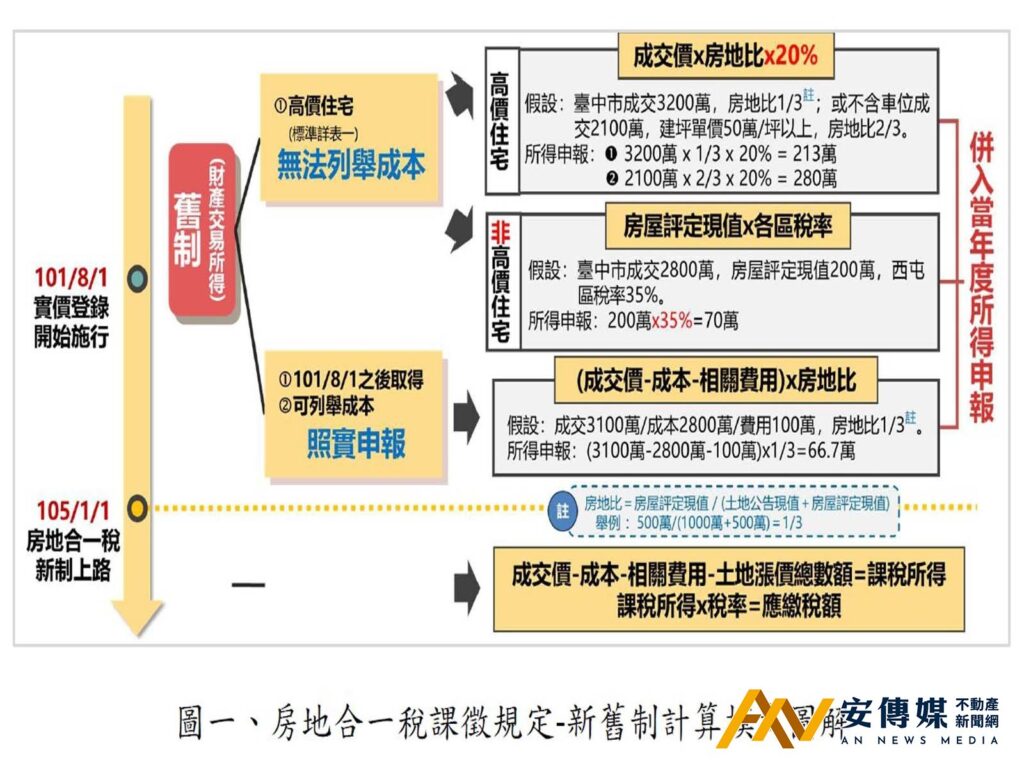

【AN不動產新聞網/蕭又安/綜合報導】財政部近日公布2024年度個人出售房屋之財產交易所得計算標準,針對2016年以前取得之房屋,若無法提供取得成本相關證明文件,亦即適用非房地合一稅課徵範圍之舊制,則須於2025年5月申報個人綜合所得稅時,依「高價住宅」與「非高價住宅」兩種計價基礎申報財產交易所得。

然而眼尖的民眾發現,政府2024年已經調整過一次課稅標準。舉台中市為例,高價住宅標準從4,000萬元調降至3,000萬元,而2025年進一步擴大適用範圍,新增「不含車位建坪單價50萬元以上」者,亦納入高價住宅範圍。換言之,即便2024年度出售房地總價未達3,000萬元,但若該住宅不含車位之建坪單價超過50萬元,仍將被視為高價住宅!

正心不動產估價師聯合事務所黃昭閔估價師表示,此舉顯示政府進一步加強房市調控力度,除了央行透過信用管制限縮貸款額度外,行政部門亦以提高稅賦的方式加碼,對當前出售獲利的屋主課以重稅,貫徹國父平均地權「漲價歸公」的理念。

黃昭閔估價師進一步指出,從近30年房地產走勢來看,在資產高度通膨的情況下,2016年以前取得的房屋如今出售,大多數房價確實已大幅上漲。然而,土地增值稅針對長期持有20年至40年以上者,仍提供20%至40%的減徵優惠,但高價住宅部分卻未享有類似優惠,反而將稅率從17%提高至20%!此舉令人質疑政府是否將民眾視為「提款機」,對於房市打壓政策可謂不遺餘力!

黃昭閔估價師補充,新規定以建坪單價作為高價住宅標準,顯然針對實際使用空間大但權狀卻未計入的小坪數產品,諸如挑高店面、夾層增建、大套房掛車位、大陽台、公設比高之飯店式管理社區…等高單價住宅,若前述這些類型產品位在台中市,表示即便總價未達3,000萬元,但若不含車位之建坪單價超過50萬元,仍需比照高價住宅的計稅標準,這將直接衝擊都會區內的高單價小宅市場。

此外,財產交易所得稅是以房屋作為課稅標的,而土地則另行課徵土地增值稅。但由於房地買賣價格屬一體,政府對於房地比拆解方式採用土地公告現值與房屋評定現值的公定價作為房屋稅基的計算基礎。黃昭閔估價師形容,這種拆分方式如同「拼裝車」,相較於新制房地合一稅直接依實價課稅,舊制混合實價與公定價的課稅方式顯得不合理,難以讓納稅人信服。他呼籲,政府應趁此機會全面檢討制度的適宜性,以確保稅制公平與合理性。