【AN不動產新聞網/方暮晨/綜合報導】某報載,囤房稅2.0要求自住房屋適用優惠稅率1.2%(單一自住優惠稅率為1%),以房屋所有人、配偶或直系親屬於該房屋設立戶籍為要件,係變相懲罰某些民眾,財政部澄清如下:

2024年7月1日施行之房屋稅差別稅率2.0新制(俗稱囤房稅2.0),透過全國歸戶及調整稅率,加重多屋族未作有效使用之空(閒)置房屋稅負(法定稅率2%至4.8%),同時為鼓勵多屋族將空(閒)置房屋釋出至租賃市場,特針對出租申報租賃所得達當地一般租金標準之住家用房屋,調降房屋稅稅率(法定稅率1.5%至2.4%),如果房屋作公益出租或社會住宅,稅率最低為1.2%(同自住住家用房屋稅率),以鼓勵房東出租房屋,並誠實申報租賃所得,讓房客能租到好屋,且於申報綜合所得稅時可適用租金支出特別扣除(最高新台幣18萬元)以減輕負擔,同時提升租賃市場透明度。

財政部說明,2.0新制就自住房屋優惠稅率,增訂納稅義務人本人、配偶或直系親屬應於該屋辦竣戶籍登記之要件,主要基於下列考量:

一、自住房屋與其所附著之土地用途應屬一致,而土地稅法規定自用住宅用地適用地價稅優惠稅率2‰,以在附著於該土地之房屋辦竣戶籍登記為要件,則該房屋自亦符合自住要件,可一致適用房屋稅優惠稅率1.2%(或1%),即一次設籍,房地均可適用自住優惠稅率。

二、房屋稅係地方稅,按受益原則課徵,稅收挹注地方政府各項建設所需財源。房屋無論自住或非自住,其由地方建設所受利益相同,原應適用相同房屋稅稅率,惟為減輕自住者負擔,特提供優惠稅率,並以辦竣戶籍登記為要件,以證明自住事實。

三、多屋族適用自住優惠稅率之房屋,如果係由民眾自行選定,在2.0新制改採全國歸戶加重課徵房屋稅之制度下,民眾為減輕稅負,將選擇坐落於公共建設較佳、房屋現值較高之房屋〔而非其實際居住(即設籍)之房屋〕適用,將使提供較佳公共建設之地方政府無法取得合理稅收挹注建設財源,不符合受益公平原則。而以設立戶籍為適用自住優惠稅率之要件,民眾依實際自住事實辦理戶籍登記,透過嚴謹法律程序選定適用優惠稅率之房屋,此時地方政府對其市民或縣民提供租稅優惠亦屬合理。至不符合設籍要件之房屋,依該部2024年4月1日公告之稅率基準,直轄市2戶以內稅率3.2%,較自住稅率1.2%增加2個百分點,其稅收均回饋地方政府作更好建設,創造更美好居住環境,房屋所有人亦可受益。此外,民眾依法可享有各級政府提供之各式福利措施,其中部分與自住房地適用優惠稅率相同,均要求設立戶籍要件,民眾可依實際居住事實申請及享有相關福利。

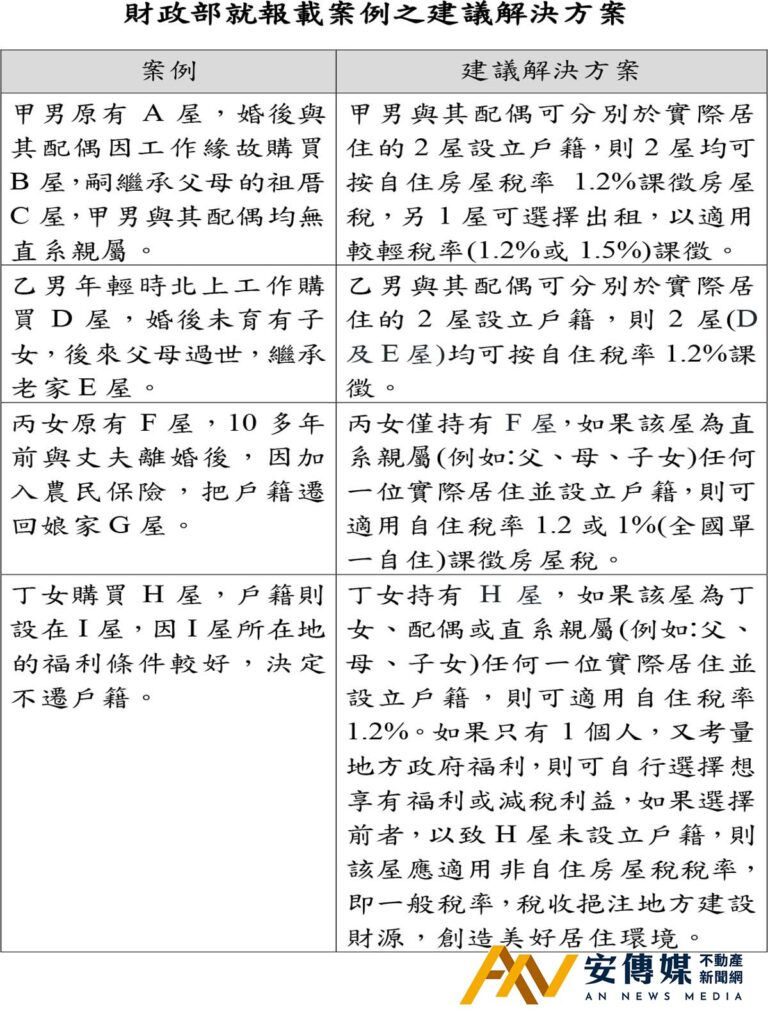

財政部表示,實施2.0新制係為合理化房屋稅負,鼓勵房屋有效利用,房屋所有人實際居住且辦竣戶籍登記之房屋(全國3戶以內)才可適用自住優惠稅率尚屬合理,其餘非自住房屋倘作公益出租、社會住宅或出租申報租賃所得達一般租金標準,房屋稅稅率可由2.6%(非直轄市)或3.2%(直轄市)降至1.2%或1.5%,除稅率減輕又可讓租屋者租到好屋,互利互惠。附「財政部就報載案例之建議解決方案」。