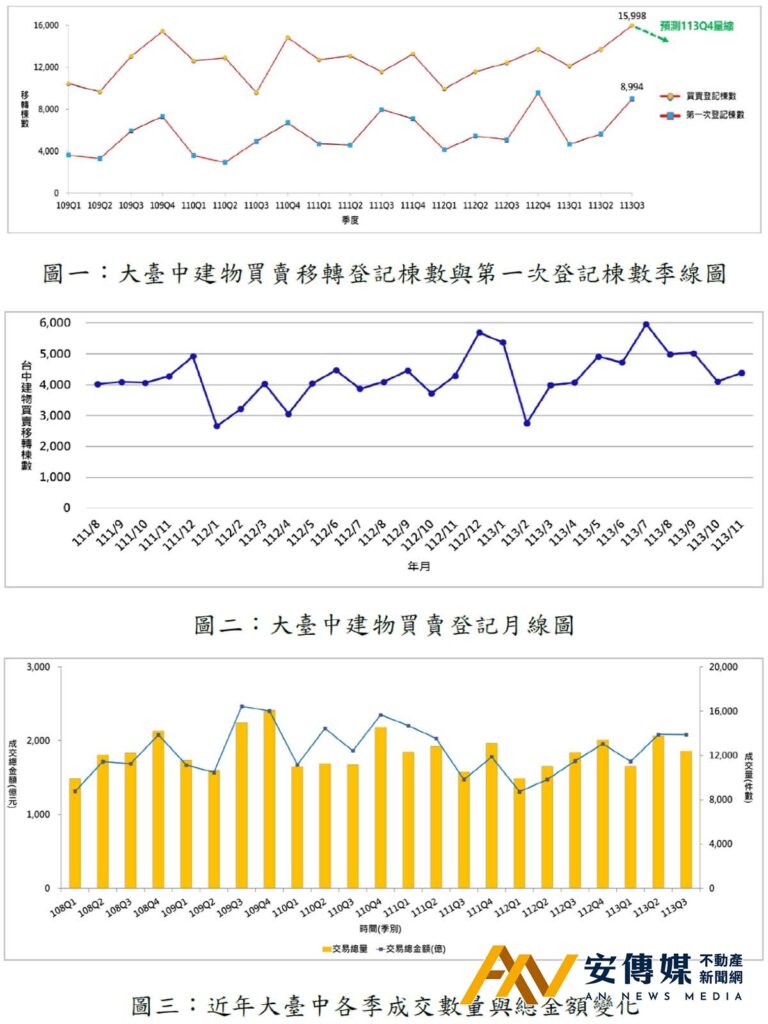

【AN不動產新聞網/蕭又安/綜合報導】「大台中房市交易動態資訊平台」發布2024年Q3大台中房市分析季報,就台中市2024年Q3不動產交易量體及價格進行專業分析。2024年Q3台中買賣移轉棟數為15,998棟,較第二季成長16.6%、年增率更達28.6%,充分顯現本季市場交易的活躍程度,而交易熱區前三名依序為北屯區(2,841棟)、南屯區(1,892棟)及太平區(1,586棟),這些區域不僅在居住環境及基礎設施建設上具有吸引力,也受益於新建案供應量的集中所致。

此外,2024年Q3第一次登記棟數為8,994棟,季增率達59.3%,年增率更是大漲76.4%。其中,北屯區以3,182棟位居榜首,太平區(1,278棟)及南屯區(837棟)分列二、三名。這顯示出新建案交屋集中於第三季,不僅推升了整體交易量,也反映出部分建案趕在市場環境相對熱絡的時間點交屋,為本季交易量能形成支撐力道!

7月數據創新高後的量縮警訊

台中買賣移轉棟數於2024年7月創下單月新高(5,969棟),成為帶動第三季表現的重要動力;然而,隨著下半年信用管制政策效應逐漸顯現,房市氛圍發生轉變,包含:

信用管制影響擴大:第七波信用管制使貸款成數及條件更加嚴格,壓抑了部分買方的購屋意願,尤其是投資性需求受到抑制。

銀行核貸收縮:銀行持續調整核貸策略,放緩貸款審核進度,間接減少資金進入市場的速度,進一步抑制交易量。

2024年Q4量縮態勢確立

10月與11月的單月交易量均較7月顯著下降,減少超過1,500棟,顯示市場交易熱度快速回落。基於目前數據趨勢,可以合理推測2024年第四季的交易量萎縮態勢已基本確立。未來若信用管制政策延續,疊加買方觀望情緒與貸款條件趨嚴,市場交易量可能進一步承壓。

根據最新單月數據,2024年11月台中建物買賣移轉棟數為4,391棟,較上月增加6.9%,比2023年同期微幅成長2.1%,顯示交易量在季末略有回溫。本月交易熱區前三名分別為北屯區(1,174棟)、西屯區(467棟)及太平區(319棟)。

正心不動產估價師聯合事務所市場研究室陳孟筠協理表示,本月交易量表現亮眼,主要受到部分行政區交屋潮的挹注所致,此現象與過往數據相符,往年第四季屬交屋旺季,通常會有一波拉高期;此外,第七波信用管制初期的壓力漸被市場吸收,部分出籠看房的消費者已清楚知道自己的自備款水位,故買方信心稍有恢復。

建照、使照及開工戶數部分,最新數據顯示,2024年Q3台中建照戶數達8,704戶,較2023年同期增加2,567戶;使照戶數為7,333戶,比2023年同期小幅增加94戶;開工戶數為15,563戶,比2023年同期增加8,709戶。

回顧2024年前三季表現,建照戶數累計約2.3萬戶,較2023年同期增加3,790戶、年增19.9%;使照戶數約1.9萬戶,比2023年同期增加3,392戶、年增22.4%;開工戶數約2.8萬戶,比2023年同期增加5,149戶、年增22.7%。由於上半年房市熱絡,促使建照、使照及開工數表現持續轉好。其中,開工戶數在2024年Q3首度轉為正成長,推測這一波搶開工潮原因有三:其一、政府和銀行都非常關切庫存土地是否有養地行為,其二、建商擔憂金融管制擴大限縮,其三、上半年房市順銷累積的量能。

依實價登錄資料分析,據長期觀察,不論是交易數量或成交金額,每年於Q4均有一波漲幅,故對比於每年Q1的表現,皆會出現常態且慣例性的跌幅。最新2024年Q3成交金額為2,082億元,連續兩季維持在2仟億元水位,季略減0.1%、年成長20.6%;成交量為12,421件,季減9.9%、年微增1.2%。本季表現呈「價平量縮」。

陳孟筠表示,展望第4季,年底旺季效應有望延續,但貸款政策仍是重要變數,須密切留意銀行核貸政策對購屋意願的影響;此外,雖然現階段成交價格仍維持穩定,但倘若交易量能出現顯著滑落,或因政策因素進一步擴大限制市場,皆會導致市場觀望情緒再度升溫。

在土地成交價格部分,2024年Q3都內土地各類均價表現與上季相比:住宅區成長3.3萬/坪;商業區價跌4.6萬/坪,由於交易集中度降低,且部分區域受市場環境影響需求減弱,導致均價下滑;工業區微揚0.3萬/坪;農業區略漲0.2萬/坪;其他土地的部分雖仍以道路用地交易佔大宗,惟交易量銳減,且多集中於石岡區且以協議價購佔多數,致均價持續下修。

而都外土地各類均價與上季相比:甲建下滑3萬/坪;乙建成長1.4萬/坪;丙建走跌2.3萬/坪;丁建價漲5.5萬/坪;其他價跌4.1萬/坪;農牧用地價穩。

近年來,區分所有建物的建坪平均單價如下:大樓單價約23.4萬/建坪,華廈單價約18.8萬/建坪,公寓單價約17.2萬/建坪。以長期趨勢而言,整體價格呈現微幅上漲。最新2024年Q3的區分所有建物建坪單價表現:大樓33.1萬/建坪,季增8.9%、年成長12.1%;華廈29.4萬/建坪,季減4.5%、年漲幅19.7%;公寓25.9萬/建坪,季成長5.5%、年增12.9%。整體價格仍保持上揚格局,本季公寓及大樓均價雙創新高。

近年來各類型建物平均總價為:透天厝平均總價約1,680萬,大樓平均總價約1,190萬,華廈平均總價約660萬,公寓平均總價約500萬。進一步觀察2024年Q3各類產品總價變化:透天厝大漲近400萬,躍升突破2,500萬水位,為歷年次高;大樓價揚約180萬,為歷年第二高;華廈及公寓則續穩。

2024年Q3各行政區屋齡2年內大樓交易案件(超過130件者),以南屯區單價較高,交易量則集中在北屯區、南屯區及太平區。北屯區均標~前標價跌達2萬/建坪,反觀底標~後標因有登陽林映道、鉅虹深CASA、富宇富好、雋業U雋等數案挹注,大漲逾5萬/建坪;南屯區高達六成交易屬富宇世界花園,成交價為23.2~42.2萬/建坪,後標~頂標漲幅約在1.2~6.6萬/建坪間,其中頂標主要反映長安大墩、惠宇青山清行情而顯著拉升;太平區後標~前標價揚,其中因陞霖執美、櫻花大櫻國3進場而使均標價漲近4萬/建坪,兩案成交價分別為24.6~31.9萬/建坪、21.2~36.3萬/建坪。

而分析2024年Q3各行政區屋齡2年內透天厝交易案件(超過30件者),以北屯區之平均總價較高,本年度新屋透天厝交易熱區為龍井區、南屯區及沙鹿區。龍井區購買主力帶為1,038~1,350萬元間,本季總價低於1,500萬之交易即佔近八成,影響均標~頂標大跌超過300萬;南屯區購買主力帶為2,300~4,598萬元間,前標~頂標攀升突破4,500萬,而超過六成交易屬國雄仰德大道,成交總價為1,968~2,900萬元間,影響均標大幅下修至約2,500萬水位;沙鹿區購買主力帶為1,280~2,000萬元間,近七成交易屬林泰親善,成交總價為1,100~2,030萬元間,頂標成長約200萬、均標~前標小跌佰萬。

陳孟筠指出,央行於2024年6月和9月接連實施第六、七信用管制政策以來,對房市交易量造成顯著衝擊,從市場兩項數據應證政策對房市的影響力道,相關說明如下:

新青安核貸量下滑:

新青安房貸主要受惠對象是首次購屋和年輕家庭,這些群體屬於剛性需求,政策自2023年8月推出後,快速推動了市場活力;然而,觀察近期列為核貸主幹代表的新青安房貸表現,五大銀行新青安撥款金額與新承做購屋貸款放款金額之佔比一路從6月高點的40.9%,逐月下修至32.6%,其中撥款金額更是創下自2024年2月以來的低點,僅286億元,月減近百億元。

建築貸款年增額持續下修:

建築貸款餘額可視為建商推案信心指標,在限貸令、工料雙漲、央行升息及平均地權條例等影響之下,年度貸款增減量表現自2020年起逐年走跌,收斂力道日趨顯著。由於政府可能再度祭出更嚴格的信用管制或打房措施,例如提高貸款利率、降低貸款成數等,建商擔憂未來融資環境變得更加嚴峻,已推個案會選擇加速開工以趕在政策影響擴大前完成相關流程,而尚未開案的會選擇延後推案持續觀察市場動態,又或者重新設定產品定位,原本規劃適合換屋族的中坪數,變更成可符合貸款門檻的低總價小宅,以妥善因應未來的市場變化走勢。

陳孟筠指出,現階段的居住政策多聚焦於協助青年減輕購屋壓力並促進順利成家;然而,隨著台灣快速邁入高齡甚至超高齡化社會,人口結構的劇烈變遷已開始深化影響經濟與社會各層面。因此,如何在老年人口持續增加的情況下,提供適當的財務與居住支持,已成為政府與金融機構亟需面對的重要課題。

台灣人口老化問題日益嚴峻,「以房養老」作為一種新型的財務工具,逐漸受到重視與接受,核貸案件數量與需求呈現顯著增長。據統計,我國65歲以上人口比例從2015年底的12.36%,快速攀升至2024年9月底的19.18%,而「以房養老」核貸額也從2015年底的1.14億元逐年大幅增加,每年成長幅度達40億元,顯示出老年人對此財務工具的接受度逐步提高,同時也反映出老年人對經濟保障的需求。

然而,並非每位高齡者都擁有自有房屋,能藉助上述工具來改善經濟保障,更多的高齡者面臨著「不好住」、「住不好」甚至「租不到」的居住困境。陳孟筠強調,租賃市場上對高齡者的「年齡歧視」現象不容忽視,許多房東出於對健康風險、支付能力等問題的考量,往往不願出租房屋給高齡者。若政府未能及時規劃相關政策與配套措施,這些問題可能進一步引發更嚴重的居住與社會問題,亟需引起高度重視並迅速採取行動。