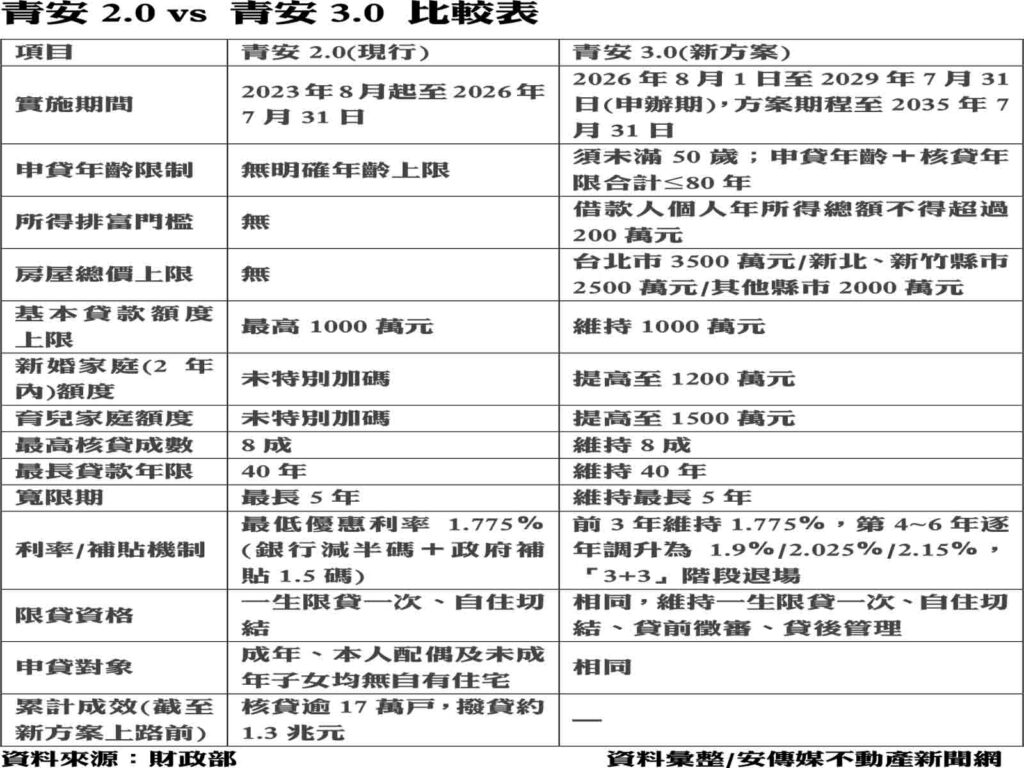

【AN不動產新聞網/蕭又安/綜合報導】現行「新青安貸款」(青安2.0)將於2026年7月底屆滿,行政院會7月16日通過銜接方案「青年安心成家購屋優惠貸款3.0」(青安3.0),將自8月1日起實施,為期6年。新方案在延續多項既有優惠之餘,新增年齡上限、所得排富與房價總價三大門檻,利息補貼也將採階段性退場設計,但外界關注的5年寬限期仍予維持。

新舊方案怎麼接軌?

依規畫,凡於2026年7月31日前已向公股銀行提出申請者,仍適用青安2.0;8月1日(含)以後申請者,則須適用青安3.0,新方案申辦期間自2026年8月1日起至2029年7月31日止。財政部並提供彈性銜接措施:符合婚育資格、且已於7月31日前申請但尚未撥貸的民眾,可主動檢附戶籍謄本或孕婦健康手冊,向銀行申請撤案並改依青安3.0重新申請,以爭取婚育加碼額度。

新增三大門檻:年齡、所得、房價

行政院發言人李慧芝轉述院長卓榮泰指示,青安3.0仍維持「限貸一生一次」、自住切結、貸前徵審、貸後加強管理等防杜投機機制,並要求財政部督導公股銀行落實辦理。

財政部國庫署長陳柏誠說明,青安3.0新增規定,申貸人須未滿50歲,且「申貸年齡加上核貸年限」合計不得超過80年;換算後,若49歲申貸,核貸年限上限即為31年。行政院秘書長張惇涵補充,將年齡門檻設在49歲,主要考量近年購屋年齡層有向後遞延趨勢,40至49歲族群購屋需求仍具一定比例。

所得排富部分,青安3.0改以「借款人個人」年所得200萬元為標準,而非以家戶所得計算。陳柏誠指出,此舉是為避免以家戶所得認定,反而變相懲罰已婚者。

房屋總價則採因地制宜方式:台北市上限3500萬元、新北市與新竹縣市2500萬元,其餘縣市2000萬元。

婚育家庭再加碼,最高上看1500萬

基本貸款額度上限維持1000萬元、最高核貸8成不變;但為鼓勵生育,新婚2年內家庭貸款額度提高至1200萬元,育有未成年子女家庭則提高至1500萬元,新婚家庭範圍並納入同性婚姻。

利息補貼「3+3」階段退場

現行青安2.0優惠後最低利率為1.775%(銀行減收半碼、政府補貼1.5碼)。青安3.0延續此利率於前3年,第4年起則逐年調升為1.9%、2.025%、2.15%,採「滿3年後每年減少半碼」的補貼退場機制,補貼期滿後回復原貸款利率。陳柏誠表示,青安2.0原始利率為2.275%,即使補貼全數退場,相較一般房貸利率普遍逾2.7%,仍具優惠空間;未來央行若升息,政府原則上不再加碼補貼利率,且逾9成申貸人採用一段式機動利率,青安3.0也將以此為主要方案。

5年寬限期照舊

寬限期部分,青安3.0維持最長5年不變。陳柏誠說明,目前實際申請5年寬限期比率約23.3%,逾5成申貸人並未申請寬限期,考量民眾實際需求,決定予以保留,但將要求銀行避免浮濫核給。

假結婚領補貼將無效

對於婚後若離婚是否追回補貼,陳柏誠表示須視個案認定;若查證屬假結婚以詐領利息補貼,依法婚姻自始無效,相關優惠契約亦隨之失效。

估算受益:一般貸款6年省22.5萬

財政部試算,以一般1000萬元貸款計算,6年可節省利息支出約22.5萬元;新婚家庭1200萬元貸款6年約省27萬元;育兒家庭1500萬元貸款6年約省33.75萬元。整體方案自2026年8月1日至2035年7月31日,財政部估算總經費約422.55億元,其中政府補貼272.71億元,由內政部住宅基金支應,未來將依實際申辦及核貸狀況核撥。

財政部並指出,青安貸款自2010年推出以來累計核貸逾51萬戶、撥貸金額約2.7兆元;其中青安2.0上路以來已核貸逾17萬戶,撥貸金額約1.3兆元,顯示政策確有市場需求,此為推出3.0方案的重要依據。